家を買うことに決めました。

で、次はローンをどうするかで悩んでいます。

家を買うとき、ほとんどの人は住宅ローンを組みます。

住宅ローンを組むときに悩むのが、どの金利で借りるのかということ。

今は超低金利時代ですが、安定を求めて固定金利で借りるか。

安さを取って変動金利か。

ただ悩んでても仕方ないので、実際にどれくらいの差が出るか計算してみました。

計算のやり方

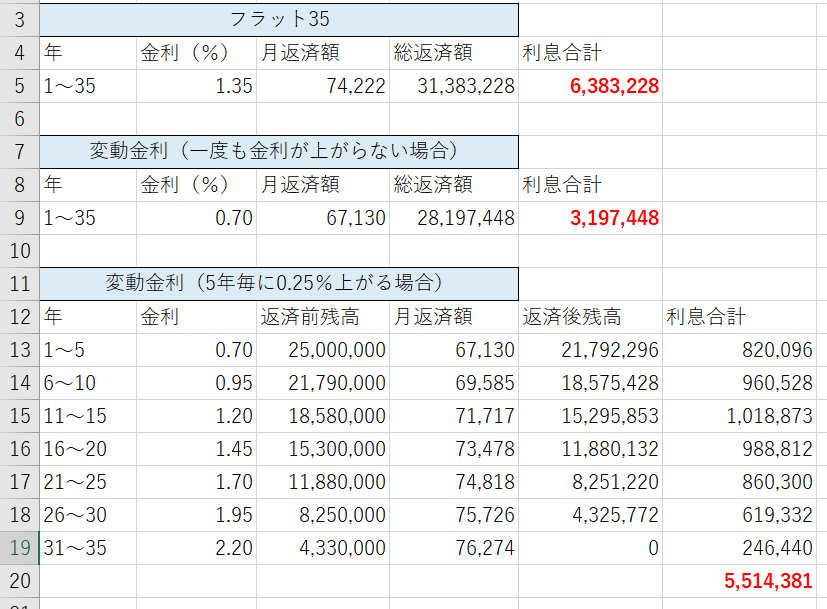

①フラット35の場合

②変動金利で35年間同じ金利だった場合

③変動金利で5年毎に0.25%ずつ上昇し続ける場合

の3つのパターンで計算しました。

借入金2500万と変動金利0.7%は自分が借りるのかこれくらいだからです。

ネット銀行のほうが金利は低いのですが、自分たちでやらなきゃいけないのと、審査完了までに時間がかかるとかでやってません。

計算には楽天銀行の住宅ローンのシュミレーションを使いました。返済予定表がでるのでわかりやすい!

③の計算をするとき、楽天銀行の住宅ローンシュミレーションでは500万未満は計算できなかったので、最後の31~35年のローン計算はこちらのサイトを使いました。

結論:変動金利のほうが金利上昇を考えても安い!

借入額は一緒なので利息がどれだけ安くなるかで考えます。

金利が低ければ当然安くなるので①と②は大きく違います。

問題は③の変動金利で借りたけど金利が上昇し続けたパターンです。

今回の想定で計算してみると③の場合でも利息の総返済額はフラット35よりも安くなりました。

①フラット35の場合

フラット35で借りた場合、2500万の借り入れに対して、総返済額は3138万

つまり利息は35年で合計638万払うことになります。

②変動金利で35年間同じ金利だった場合

次に変動金利0.7%で借りた場合。

一度も金利が変わらなかったら総返済額は2820万となり、利息は全部で320万になります。

フラット35の半分くらいですね。金利が半分くらいなので利息も半分くらいです。

変動金利で借りて35年変わらないことが理想ですが、今後の日本経済がどうなるかはわかりません。

でも変動金利にしたら金利が上がったとき大変だぞと言われながら、この20年位ずっと超低金利です。

すぐに日本経済が好景気なるとは思えません。

人口が減り続け、税金は増える一方、

コロナが終息したらまた復興増税で消費税が上がる可能性もあります。

とはいえ、上がったことを想定しないのもダメなので計算しました。

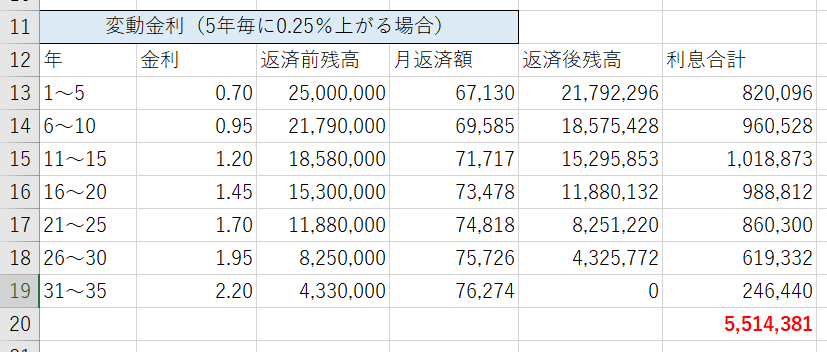

③変動金利で5年毎に0.25%ずつ上昇し続ける場合

住宅ローンは変動金利で借りた場合、金利が変わっても5年間は支払額がそのままという5年ルールがあります。

なので5年毎に金利が0.25%ずつ上がっていくと仮定して計算しました。

0.25%なのは、これはよく見ているYou Tuberの住宅FP関根さんの動画で計算されてたからです。

0.25%で上がり続けると最終的にはバブルの時くらいの金利になるのだとか。

つまり35年後に日本がバブルのような好景気になったと仮定したときのシュミレーションになります。

支払う利息の総額は551万円。

フラット35で借りたときにに比べて80万円ほど安くなります。

面白いのは16年目でフラット35で借りたときの金利を超えているのに、

実際の毎月の支払額がフラット35の74,222円を超えるのはは21年目からということ。

最初の金利が低いうちに元金を減らせるので、いざ金利が高くなってもローン残高が減っているので利息も少なくてすみます。

35年で80万円の差が出ます。これが大きいと思うか小さいと思うかは人それぞれですが、僕は大きいと思います。

常に金利が上がり続けるってある?

今回のシュミレーションは5年毎に金利が0.25%上がり続けると仮定して計算しました。

その結果が80万円。

未来はわからないので、今年から日本経済が潤いまくって想定よりも金利が上がり続け、それが35年間続く可能性もゼロじゃありません。

でもそれって確率低いと思いませんか?

この20年間超低金利で推移しています。それが今年から上がり続けるのは考えにくい。

だからといって今後35年間も低金利で変わらない可能性も低いとは思います。

金利が上がるときはきます。

でもそれが今すぐってことはないし、上がったり下がったりを繰り返すかもしれません。

金利が上がっても上がり幅が0.25%より低いならシュミレーションより安くなります。

今の金利が最初の10年続けばさらに安くなります。

まとめ:住宅ローンは変動金利で借りて固定金利で払ってるつもりで貯めて繰り上げ返済するのがいいのでは

というわけで、僕は変動金利で借りたほうが総支払額が安くなる可能性が高いんじゃないかと思います。

変動金利で借りて、毎月67,130円のところをフラット35で借りたつもりで毎月74,222円、少しプラスして毎月77,000円を住宅ローン支払う口座に移しましょう。

シュミレーションで金利が最大のときの月の返済額は76,274円なので毎月77,000円移していれば金利が上がってもカバーできます。

もし金利が上がらなければ+αの分は繰り上げ返済に回せます。

0.7%から金利が変わらなければ5年毎にで60万弱繰り上げ返済できるので、総支払額をより減らすことができます。

というわけで変動金利のがお得だなと思います。

コメント