来月に子供が生まれます。

すごい楽しみなのですが、同時に親としてちゃんと育てていく責任も徐々に感じるようになってきました。

いい学校に入れることが親の努めではないですが、どの道を行くにせよ教育にはお金がかかります。

そのときになってお金がない~ってならないようにどれくらいかかるのか知ることが大事だと思いました。

教育費とは

教育費は、学校でかかるお金や学校以外でかかるお金をすべて含めた教育にかかる費用のことです。例えば、学習塾やスポーツの習い事なども教育費となります。

https://www.joyobank.co.jp/woman/column/201508_03.html

学校と習い事にかかる費用の合算が教育費となります。

学習塾だけでなくスポーツやピアノといった習い事も含まれるようです。

金額はこちらのサイトを参考にしています。

幼稚園から高校まで公立、大学は実家から私立文系とした場合、教育費の合計は、1,200万円くらいになります。

今の児童手当が総額200万円くらいなので自分たちで1,000万円貯める必要があります。

子育ってお金かかる~。

20年で貯めるなら月4万円+ボーナス月夏冬各1万を貯蓄

短期間で1,000万円貯めるなんて宝くじでも当たらない限り無理です。

なので地道に貯めていきましょう。

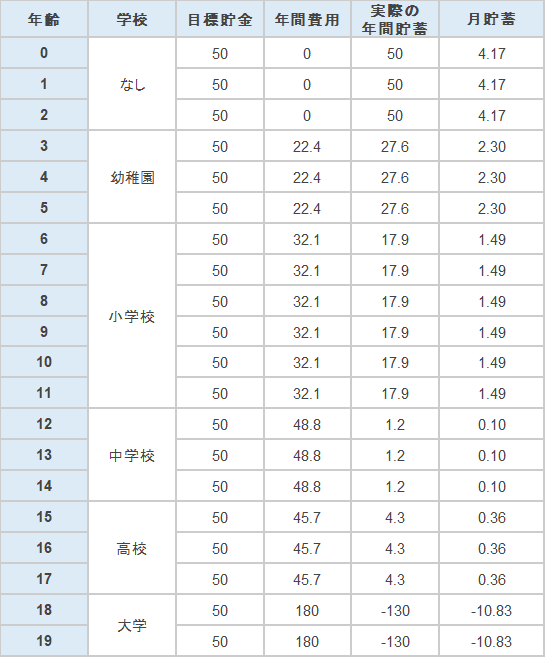

20歳で目標達成を狙うなら年間50万円。月当たり4万円貯めればいけます。年間48万円なのでボーナスの入る月に1万円ずつ余分に貯金すれば50万円です。

この教育費には保育園は含まれていませんので、幼稚園に入るまでは毎月4万円。それ以降はかかる費用を差引いた額を貯金していきます。

上記の常陽銀行のサイトによると

公立幼稚園(3-5歳)では年間22.4万円

公立小学校(6-11歳)では年間32.1万円

公立中学校(12-14歳)では年間48.8万円

公立高校(15-17)では年間45.7万円

私立文系大学では総額717万円(何故か年間が書いてなかったので720万円 ÷ 4=180万円とします)

かかります。

最初は月4万(+ボーナス2万)を積み立てていきますが、幼稚園以降は年間費用を差引いた額を貯金していきます。

金額をまとめるとこんな感じ

これを見ると貯金できるのは小学校までですね。

中学・高校は年間費用が貯金額とほぼ同額になってます。

小学校卒業までに貯めた額+児童手当を大学の費用に充てるって感じです。

ボーナスのときにいちいち入金するのが面倒くさいので、余裕があるなら最初にボーナス20年分の40万を貯金して貯蓄スタートしても良さそうですね。そしたら毎月自動引落とかでいけそう。

我が家は銀行貯金と投資信託で貯めます

では月4万円をどこに貯めるのか

銀行?学資保険?投資信託?株式投資?

いろいろな選択肢がありますが、我が家は銀行と投資信託に半分ずつ貯金していこうと考えています。

現在進行系で物価が上がっているなか、教育費も20年後は今より上がってる可能性があります。

すでに部活動は外部委託する動きがあります。先生の無理で成り立っていた部活動が外部委託になるのは健全ですが、保護者の負担は増える方向になりそうです。

こんな感じで教育に関わるいろんなことの費用が増えていく可能性があります。

そうなったときに銀行の貯金だけではインフレについていけません。

なのでインフレ対策として半分は投資信託で貯めようと考えています。

すでに貯金として投資信託を積み立てているので、教育費とわかるように違うのを探した結果、「eMAXIS Slim 全世界株式(除く日本)」にしました。

僕の中では銀行貯金は毎月の出費で、投資信託は入学時などのまとまったお金がいるときに出金するイメージで考えていますが、そのときになって嫁ちゃんと相談して決めていきます。

子供がやりたいこと全部させてあげることはできんやろうけど、最低限の必要な分はしっかり貯めていきたいよね。

コメント